فینتک مفهومیست که این روزها در دنیای فناوری و اقتصاد زیاد به گوش میرسد؛ واژهای تازه اما تأثیرگذار که رد پایش در زندگی روزمره همه ما دیده میشود. از پرداختهای ساده موبایلی تا سیستمهای پیشرفته مدیریت مالی، همهوهمه زیر چتر این واژه قرار میگیرند. اهمیت این حوزه باعث شده منابع مختلفی به تحلیل و بررسی آن بپردازند؛ از جمله بیتازر که بهطور تخصصی موضوعات نوآورانه مالی را دنبال میکند.

فناوری مالی یا فین تک چیست؟

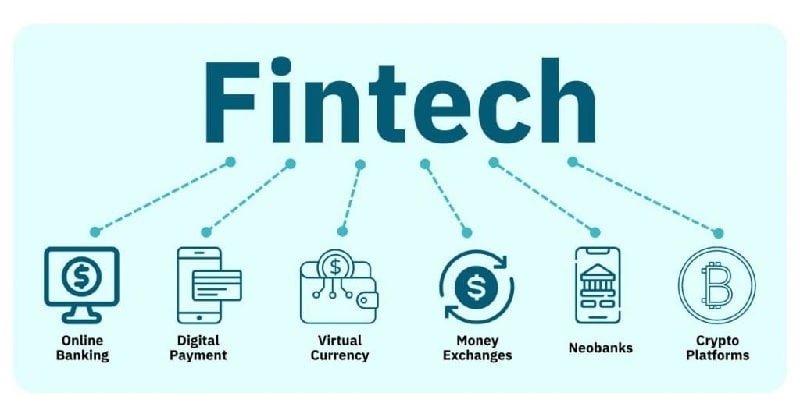

امروزه بسیاری از خدمات مالی که با چند کلیک در دسترس ما قرار دارند، حاصل تحولی به نام فینتک هستند. این واژه که ترکیبی از “فناوری” و “خدمات مالی” است، به راهکارهایی اشاره دارد که با استفاده از تکنولوژی، تجربه مالی کاربران را سریعتر، سادهتر و هوشمندتر میکنند. استفاده از اپلیکیشنهای بانکی، پرداختهای اینترنتی، یا حتی سرمایهگذاری آنلاین، نمونههایی از این تحولاند که بیسروصدا وارد زندگی روزمرهمان شدهاند. در میان زیرشاخههای فینتک، مفاهیمی مانند ارز دیجیتال چیست، بلاکچین و بانکداری باز نیز قرار دارند که هرکدام بهتنهایی باعث شکلگیری مدلهای مالی نوین شدهاند. اما معنای لغوی و تاریخچه فینتک نیز نکات جالبی در خود دارد. اصطلاح Fintech اولینبار در دهه ۱۹۹۰ میلادی وارد ادبیات فناوری مالی شد، اما ریشههای آن به سالهای پس از جنگ جهانی دوم بازمیگردد؛ زمانی که بانکها برای اولینبار شروع به استفاده از کامپیوترهای مرکزی کردند. فینتک در دهههای اخیر، بهویژه بعد از بحران مالی ۲۰۰۸ و ظهور گوشیهای هوشمند، با رشد شتابندهای روبهرو شد و به بخشی جداییناپذیر از اقتصاد دیجیتال امروز تبدیل شده است.

فینتک در عمل چه کاربردهایی دارد و چه کسانی از آن استفاده میکنند؟

فینتک یعنی استفاده از فناوری برای سادهتر و سریعتر کردن خدمات مالی. این موضوع فقط به پرداخت آنلاین محدود نمیشود؛ بلکه شامل سرمایهگذاری، مدیریت مالی شخصی، وامدهی هوشمند، خرید قسطی، بیمه آنلاین و حتی زیرساختهای مالی مربوط به فناوریهای نوینی مثل بلاکچین هم میشود. در واقع، اگر تا به حال خرید اینترنتی کردهاید یا کیف پول دیجیتال روی گوشیتان دارید، شما هم از کاربران فینتک هستید. در عین حال، بسیاری از ابزارها و زیرساختهایی که فینتک بر پایه آنها شکل گرفته، ریشه در فناوریهایی مانند بلاکچین دارد. درک درست مفهومهایی مثل بلاک چین چیست به ما کمک میکند تا بفهمیم چطور دادههای مالی بهصورت غیرمتمرکز و امن مدیریت میشوند، ویژگیای که در بسیاری از پلتفرمهای فینتکی به چشم میخورد.

کاربران اصلی فینتک شامل این گروهها هستند:

- افراد عادی برای امور مالی روزمره

- فروشگاهها و کسبوکارهای کوچک برای امور حسابداری و تسویه

- سرمایهگذاران برای تحلیل بازار و مدیریت داراییها

- استارتاپها برای ارائه خدمات مالی آنلاین

- بانکها برای دیجیتالسازی خدمات سنتی

چشمانداز فینتک در ایران؛ فرصتها و چالشها

با نگاهی به توسعه فناوریهای مالی در کشور، میتوان دریافت که وضعیت فینتک در ایران چگونه است؟ و چه مسیری را پیش گرفته است. در حالی که محدودیتهای زیرساختی و قوانین مالی در برخی بخشها مانع سرعت رشد شدهاند، اما در سالهای اخیر، استارتاپهای فینتکی توانستهاند جایگاه قابلتوجهی در بازار پیدا کنند. اپلیکیشنهای پرداخت، اعتبارسنجی هوشمند، ارائه خدمات اقساطی و کیف پولهای دیجیتال بخشی از همین رشد محسوب میشوند. این روند، نشاندهنده عطش بازار داخلی برای ابزارهای نوآورانه در مدیریت مالی است. نکته جالب اینجاست که برخی پلتفرمهای سرمایهگذاری داخلی، با افزودن قابلیتهایی مانند تحلیل تکنیکال، امکان تصمیمگیری دقیقتر را برای کاربران فراهم کردهاند—چیزی که پیشتر تنها در بازارهای بینالمللی دیده میشد. اگرچه مسیر توسعه با موانعی چون عدمشفافیت قانونی و ضعف در ارتباطات جهانی همراه است، اما تمایل کاربران و هوشمندی فعالان این حوزه، چشماندازی امیدوارکننده برای آینده فینتک در ایران ترسیم کرده است.

تغییر سبک زندگی با فینتک و موانعی که پیش رو دارد

ورود فینتک به زندگی روزمره، صرفاً یک تحول فنی نبوده؛ بلکه شکلی جدید از تعامل انسان با پول و خدمات مالی ایجاد کرده است. وقتی بررسی میکنیم فین تک چه تأثیری بر زندگی ما دارد؟ به وضوح درمییابیم که این فناوری سبک تصمیمگیری، پسانداز، سرمایهگذاری و حتی الگوی خرج کردن را تغییر داده است.

امروزه بسیاری از کاربران، بدون نیاز به دانش مالی تخصصی، میتوانند با استفاده از اپلیکیشنهای هوشمند، پرتفوی خود را مدیریت کنند. جالب اینجاست که برخی از این ابزارها امکان استفاده همزمان از تحلیلهای پیشرفته مانند تحلیل فاندامنتال را هم فراهم کردهاند تا تصمیمگیریها، مبتنی بر دادههای واقعی و بنیادی باشد.

مهمترین چالشهای فینتک عبارتاند از:

- نبود چارچوبهای قانونی پایدار برای کسبوکارهای نوپا

- ریسکهای امنیت سایبری و سوءاستفاده از اطلاعات

- فاصله تکنولوژیک با زیرساختهای مالی سنتی

- موانع بینالمللی و محدودیتهای تحریم

- کمبود آموزش عمومی درباره بهرهبرداری درست از فناوری مالی

همپوشانی فینتک و بلاکچین؛ نگاهی به اشتراکها و تفاوتها

فینتک و بلاکچین، هر دو از مفاهیمی هستند که نقش مهمی در تحول اقتصاد دیجیتال ایفا میکنند. با بررسی دقیقتر درمییابیم ارتباط فینتک با بلاکچین چگونه است؟ و چرا این دو گاهی بهاشتباه به جای یکدیگر بهکار میروند. در حالی که فینتک بهمعنای بهکارگیری فناوری برای بهبود خدمات مالی است، بلاکچین یک بستر یا تکنولوژی خاص محسوب میشود که در برخی از بخشهای فینتک کاربرد دارد.

شباهتهای فینتک و بلاکچین:

- هر دو در راستای حذف واسطهها و افزایش شفافیت فعالیت میکنند

- هدف هر دو، سادهسازی و تسریع فرایندهای مالی برای کاربران است

- تمرکز بر دیجیتالسازی، امنیت دادهها و دسترسی گسترده دارند

تفاوتهای فینتک و بلاکچین:

- فینتک یک حوزه گسترده شامل انواع اپلیکیشنها و پلتفرمهای مالی است؛ اما بلاکچین فقط یکی از فناوریهای زیربنایی آن محسوب میشود

- بلاکچین تمرکز خاصی روی غیرمتمرکزسازی دارد، در حالیکه فینتک لزوماً چنین ویژگیای ندارد

فینتک چگونه خدمات مالی را متحول کرده است؟

تحول در خدمات مالی زمانی شکل گرفت که فناوری به قلب بانکداری و اقتصاد وارد شد. اینجاست که میتوان بررسی کرد فناوری مالی یا فینتک چه ویژگیهایی دارد؟ و چرا این مفهوم بهسرعت مورد توجه کاربران، سرمایهگذاران و حتی دولتها قرار گرفت. فینتک نه فقط سرعت و دقت را وارد جریان مالی کرده، بلکه باعث شده بخشهایی از جامعه که پیش از این از خدمات مالی محروم بودند، به این خدمات دسترسی پیدا کنند.

ویژگیهای برجسته فناوری مالی عبارتاند از:

- دسترسپذیری بالا: کاربران بدون نیاز به مراجعه حضوری، بهسادگی خدمات مالی را دریافت میکنند

- کاربری ساده: طراحی رابطهای کاربری هوشمند باعث شده حتی افراد غیرمتخصص نیز از ابزارهای مالی استفاده کنند

- امنیت و شفافیت: رمزنگاری اطلاعات و شفافسازی تراکنشها، اعتماد کاربران را جلب کرده است

- یکپارچگی با فناوریهای نوین: فینتک بهخوبی با ابزارهایی مانند هوش مصنوعی، بلاکچین و تحلیل داده هماهنگ شده

- نوآوری مستمر: فضای رقابتی در فینتک، باعث تولد مداوم ایدههای کاربردی و خدمات جدید شده است

بررسی نقاط قوت و ضعف فین تک

همانطور که هیچ تکنولوژیای بینقص نیست، فینتک یا فناوری مالی هم در کنار تمام نوآوریها، با چالشها و کاستیهایی همراه است. برای درک بهتر مسیر پیش روی این حوزه، بررسی مزایا و معایب فینتک یا فناوری مالی ضروری است. در ادامه بهصورت موردی به آنها اشاره میکنیم:

مزایای فینتک:

- دسترسی سریع و آسان به خدمات مالی بدون نیاز به مراجعه حضوری

- کاهش هزینهها در مقایسه با روشهای سنتی بانکی

- افزایش شفافیت در تراکنشها و گزارشهای مالی

- قابلیت شخصیسازی خدمات براساس دادههای رفتاری کاربران

- افزایش شمول مالی؛ حتی افرادی که حساب بانکی ندارند، میتوانند از خدمات مالی استفاده کنند

- نوآوری مداوم با استفاده از تکنولوژیهای پیشرفته مثل هوش مصنوعی و بلاکچین

معایب فینتک:

- ریسکهای امنیتی و سایبری بهویژه در حفظ اطلاعات کاربران

- نبود قوانین مشخص یا نظارت واحد در برخی کشورها

- احتمال سوءاستفاده از دادهها توسط برخی پلتفرمها

- وابستگی کامل به اینترنت و زیرساختهای دیجیتال

- نابرابری در دسترسی به تکنولوژی در مناطق کمتر توسعهیافته

نقش عملی فینتک در پرداختها و مدیریت مالی

فناوری مالی، فقط یک مفهوم تئوریک نیست؛ تأثیر آن در کاربردهای روزمره کاملاً قابل مشاهده است. وقتی بررسی میکنیم فین تک چه کاربردی در امور مالی و پرداختی دارد؟ به مجموعهای از ابزارها و خدمات میرسیم که نهتنها فرآیندهای مالی را سادهتر کردهاند، بلکه شیوه تعامل کاربران با پول را هم دگرگون کردهاند.

مهمترین کاربردهای فینتک در امور مالی و پرداختی شامل موارد زیر است:

- پرداختهای آنلاین و موبایلی: از طریق اپها و کیفپولهای دیجیتال، کاربران بدون کارت بانکی یا پول نقد خرید میکنند

- درگاههای پرداخت هوشمند: فینتک امکان ساخت درگاههای شخصیسازیشده را برای فروشگاهها فراهم کرده

- انتقال وجه آنی: با استفاده از APIهای بانکی و ابزارهای پرداخت لحظهای

- مدیریت هزینهها و بودجهبندی: اپلیکیشنهایی که مخارج را دستهبندی و تحلیل میکنند

- پرداخت اقساطی و BNPL (الان بخر، بعداً پرداخت کن): خدماتی که فینتک برای افزایش قدرت خرید ارائه میدهد

- مدیریت مالی برای کسبوکارهای کوچک: صدور فاکتور، پیگیری پرداختها و گزارشگیری مالی

جمعبندی

با نگاهی جامع به مفاهیم، ویژگیها، کاربردها و چالشها، میتوان گفت فینتک دیگر صرفاً یک نوآوری تازه نیست، بلکه بخشی جداییناپذیر از ساختار مالی امروز و آینده است. از سادهسازی پرداختها گرفته تا ایجاد بسترهای نوین سرمایهگذاری، فناوری مالی توانسته جایگاه خود را در میان کاربران، کسبوکارها و حتی دولتها تثبیت کند. در نهایت، هرچه شناخت عمومی نسبت به ابزارهای مالی دیجیتال بیشتر شود، بهرهبرداری مؤثرتر و ایمنتری نیز صورت خواهد گرفت. فینتک نه یک گزینه، بلکه مسیری اجتنابناپذیر در دنیای مالی فرداست و هر قدمی که امروز در این مسیر برداشته شود، فردا را هوشمندتر و کارآمدتر خواهد ساخت.